塑料的改性是在基础材料的基础上,通过添加合适的改性剂,经过填充、共混、增强等方法提高塑料的各类性能。改性后的塑料不仅能够达到钢材的强度,还具有密度小、高韧度、耐腐蚀、高抗冲性、耐磨抗震、阻燃、抗老化等优点,因而被广泛应用于汽车、航空航天、家用电器、轨道交通、建筑耗材等多个领域。改性塑料,包括高性能改性尼龙、高性能改性聚酯、工程化聚烯烃及色母粒和功能性母粒等。

1、政策分析

2019年12月,工业和信息化部发布《重点新材料首批次应用示范指导目录(2019年版)》,将具备一定性能要求的高流动性尼龙、聚苯硫醚类(PPS)系列特种新材料产品、PEEK工程塑料、LCP工程塑料、热塑性树脂(PESEKK)等工程塑料,且应用于汽车、电子电器、航空航天等领域的工程塑料列为重点新材料。近年来国家出台了一系列鼓励政策,大力推动该领域加快发展。

2018年11月,国家统计局发布《战略性新兴产业分类(2018)》(国家统计局令第23号),将“3.3.1工程塑料制造”列为战略性新兴产业,重点产品和服务包含聚碳酸酯(PC)工程塑料、改性材料及制品,共聚尼龙及改性材料和制品等。

2、市场分析

(1)市场规模不断扩大

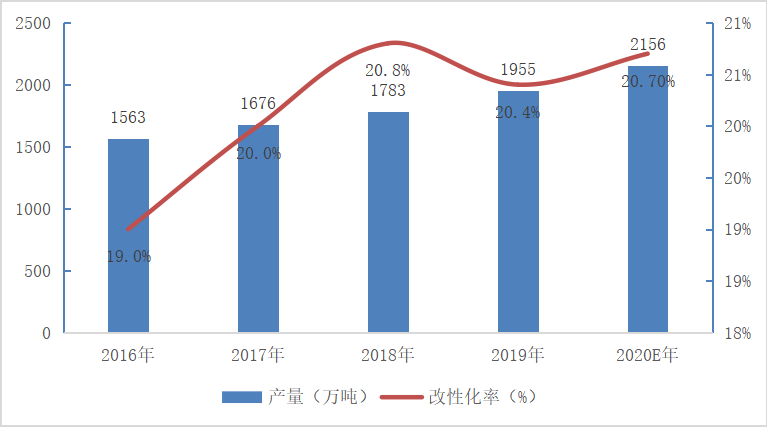

伴随我国经济快速发展及“以塑代钢”、“以塑代木”的不断推进,改性设备及技术不断成熟,改性塑料工业体系亦不断完善,大大促进了塑料加工业的升级与发展。产量方面,2010年我国改性塑料产量仅为770万吨,2020年已增长至2156万吨,占到国内塑料产量的20.4%,复合增速约10.9%。塑料整体改性化率则从2010年的13.21%增长至了2020年的20.7%,已超世界平均水平(约20%)。

图表 1:2016-2020E年国内改性塑料产量及改性化率

数据来源:华经产业研究院

但是尽管我国改性塑料发展迅速,但产能主要集中在通用产品领域,高端产品产能较低。我国基础树脂的品种、质量暂时还不能满足改性塑料行业发展的要求,某些专用树脂品种及高性能改性剂仍大量依赖进口。

(2)家电和汽车为主要下游领域

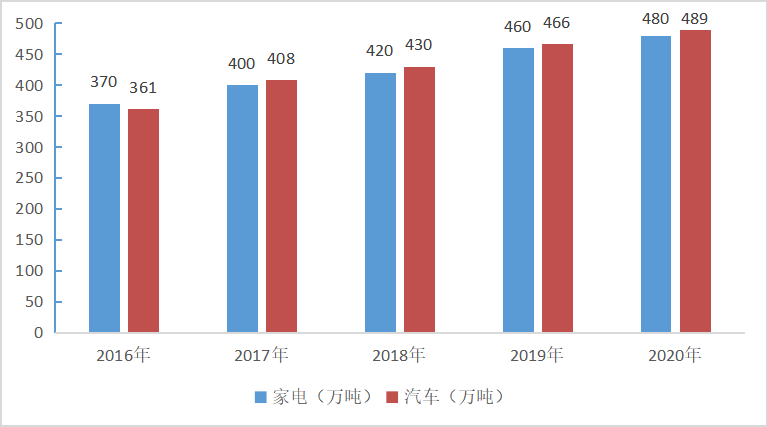

改性塑料的下游应用领域包括家电、汽车、电子电气、办公设备和电动工具等,其中家电和汽车分别占37%和15%。近年来,家电与汽车领域对改性塑料的需求不断增加且应用场景更加多样化。

图表 2:2016-2020E年家电和汽车领域改性塑料需求量

数据来源:前瞻产业研究院

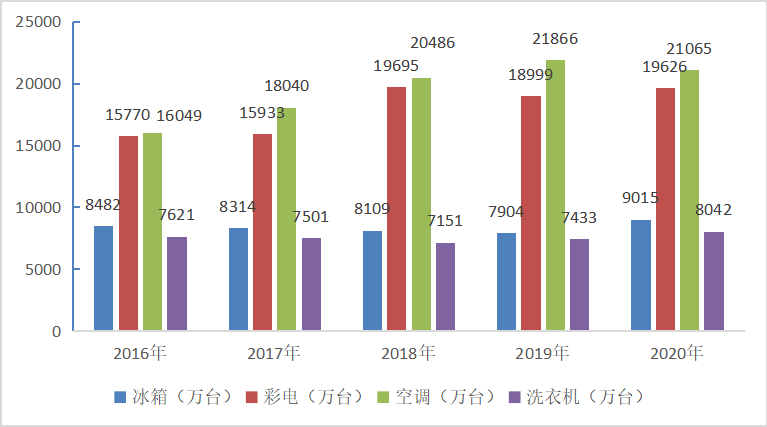

家电领域,更多用中低端改性塑料,其中,改性塑料用量较大的是空调、电冰箱、洗衣机、电视机等。随着消费升级和技术进步,家电产品市场通过结构升级持续放量,将对改性塑料行业的增长起到重要作用。

图表 3:2016-2020年家电行业主要品类产量

数据来源:国家统计局

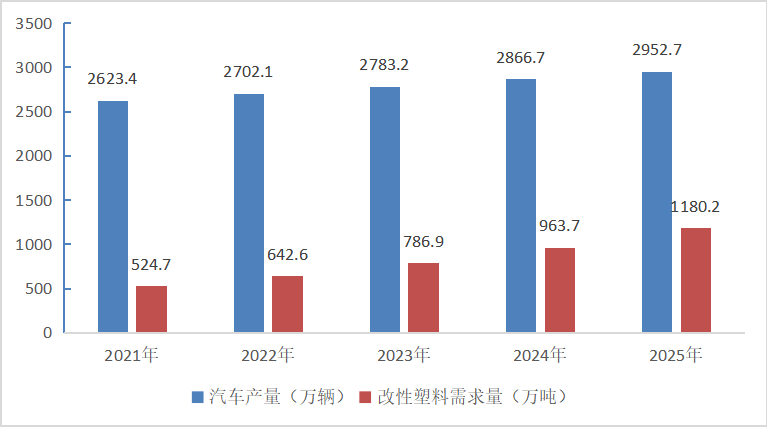

汽车领域,更多用高端改性塑料,用作其内外装饰。随着我国对于碳排放控制越来越严格,中国汽车工程学会出台的《节能与新能源汽车技术路线图2.0》中表明,2035年乘用车轻量化系数至少降低25%。根据数据显示,1kg改性塑料可以替代2-3kg钢等密度较大的材料,而整车重量每降低10%,油耗将降低6%-8%,二氧化碳排放量将减少20公斤左右。因此改性塑料是实现汽车轻量化,实现碳中和目标的关键。目前我国汽车领域对改性塑料的需求为466万吨,据预测,到2025年,我国汽车领域改性塑料需求量将达1180.24吨,其中新能源汽车改性塑料需求量达236.21万吨。

图表 4:2021-2025E年国内汽车产量及汽车改性塑料需求量情况

数据来源:万联证券

3、市场竞争分析

世界上主要改性塑料厂商是以杜邦、巴斯夫、帝斯曼、韩国三星等为代表的国际企业,这些企业通常是通过各种方式实现上游一体化的大型化工企业,在全球市场尤其是发达国家市场和高端产品市场占据了主要的市场份额。

目前国内从事改性塑料相关业务的企业数量超过1000家,但大部分企业规模偏小,产品普遍同质化,主要面向中低端市场。

从国内改性塑料产能来看,国内企业占75.3%,国外或合资企业占比约24.7%。国内大型改性塑料生产企业包括金发科技、普利特、中国鑫达、银禧科技、国恩股份、道恩股份、南京聚隆等,其中金发科技是国内改性塑料产量最大的企业,2020年实现产量128.9万吨,约占国内市场份额的7.7%。

图表 5:2020年我国主要改性塑料厂商产量情况

数据来源:华经产业研究院

4、市场风险分析

(1)技术风险

由于改性塑料行业是需求驱动型,需要根据下游产业的需求迅速研发出相应产品,对企业持续研发新产品、对专业技术的吸收、优化、创新和应用能力提出了较高的要求。在中高端改性塑料的配方设计中,原材料和改性助剂配比的轻微变化都会引起产品性能指标较大的波动。一些企业的高性能改性塑料配方有专利保护或者处于保密状态,如果企业缺乏技术积累和持续研发能力,很难具备相应的技术能力来适应市场需求,从而被淘汰出局。

(2)产品认证风险

改性塑料行业有其特定的产品认证体系和对应的证书,比如IATF/TS16949、欧盟的RoHS2.0、美国的UL认证、加拿大的CUL认证、日本电气安全和环境技术实验室的认证等。下游客户通常也会对供应商进行复杂严格的认定或审核,将合格的供应商列入供应商名单或范围后,就不会轻易更换供应商。若企业生产产品的质量无法满足标准要求,将存在无法进入市场或者无法得到客户认可的问题,进而丢失市场。